사업용계좌 미신고 가산세는 복식부기의무자가 사업용계좌를 신고하지 않았을 때, 미신고기간 수입금액 또는 거래금액 합계 중 더 큰 금액의 0.2%로 부과됩니다. 단순히 가산세만 보면 큰 금액이 아닐 수 있지만, 함께 따라오는 세액감면배제까지 고려하면 손해 규모가 완전히 달라집니다.

사업용계좌 신고 대상 기준

복식부기의무자는 본인이 신청해서 되는 게 아니라, 직전연도 매출이 업종별 기준을 넘으면 자동으로 전환됩니다. 작년에 간편장부 대상자였더라도 올해 매출이 늘었다면 이미 대상일 수 있습니다.

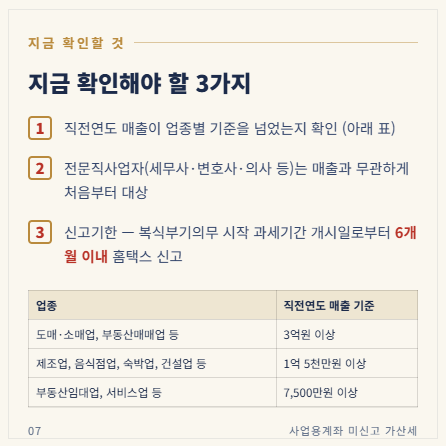

업종별 매출 기준은 다음과 같습니다.

| 도매·소매업, 부동산매매업 등 | 3억 원 이상 |

| 제조업, 음식점업, 숙박업, 건설업 등 | 1억 5천만 원 이상 |

| 부동산임대업, 서비스업 등 | 7,500만 원 이상 |

세무사·변호사·의사 등 전문직사업자는 매출과 무관하게 사업 시작 시점부터 대상이라는 점도 함께 확인해야 합니다.

미신고 가산세 계산 방법

가산세는 아래 두 금액 중 더 큰 금액으로 결정됩니다.

- 미신고기간 수입금액 × 0.2%

- 사업용계좌 사용 의무가 있는 거래금액(매출대금, 인건비, 임차료 등) 합계 × 0.2%

매출이 클수록, 미신고 기간이 길수록 가산세가 커지는 구조입니다. 신고를 마쳤더라도 실제 거래를 다른 계좌로 처리했다면, 그 미사용 금액의 0.2%가 미사용가산세로 별도 부과되니 신고 완료 후에도 계좌 사용 여부를 확인하는 게 안전합니다.

가산세보다 큰 손해, 세액감면배제

사업용계좌를 신고하지 않으면 가산세 외에 중소기업특별세액감면, 창업중소기업세액감면 같은 혜택이 함께 배제됩니다. 실무에서는 가산세 자체보다 이 감면배제로 인한 손해가 훨씬 큰 경우가 많습니다.

실제로 경기 안성에서 전선공사업을 운영하는 한 대표님은 만 34세 이하로 청년창업중소기업 소득세감면 100% 적용 대상이었습니다. 제대로 적용됐다면 소득세가 0원이 될 수 있었지만, 사업용계좌 신고가 빠지면서 감면을 받지 못하고 소득세 500만 원을 그대로 납부했습니다. 매출 증가로 생긴 의무를 놓친 게 아니라, 이미 받을 수 있었던 감면 혜택을 신고 하나로 날린 사례입니다.

신고기한과 체크리스트

신고기한은 복식부기의무가 시작된 과세기간 개시일로부터 6개월 이내이며, 홈택스에서 처리할 수 있습니다. 기존에 쓰던 통장을 그대로 사업용계좌로 등록해도 되고, 새 계좌를 만들 필요는 없습니다.

신고 전 아래 세 가지를 확인해보는 게 좋습니다.

- 직전연도 매출이 업종별 기준을 넘었는지

- 전문직사업자라면 매출과 무관하게 대상인지

- 신고기한(6개월 이내)이 지나지 않았는지

매출이 늘어난 해에는 사업용계좌 신고 외에도 기장의무 변경, 각종 신고 기준 변경 등이 함께 따라올 수 있습니다. 본인 상황에 어떤 의무가 새로 생겼는지 헷갈린다면, 그 부분만 한 번 확인받아보는 것도 방법입니다.

상담 신청: https://booking.naver.com/booking/6/bizes/1517715

네이버 예약 :: 세도세무회계

'신고기간에만 자료 달라고 연락이 오는데, 이거 맞나요?' '나중에 보니 받을 수 있는 공제나 혜택을 놓쳤더라고요.' '세무사랑 연락이 잘 안 돼서 답답해요.' 3,000건 이상의 상담과 세금 신고를

booking.naver.com

'세무꿀팁' 카테고리의 다른 글

| 수원 외식업 세무기장, 체크포인트 2가지 (0) | 2026.05.28 |

|---|